В соответствии с пунктом 5 статьи 391 Налогового кодекса Российской Федерации налоговая база по земельному налогу уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении физических лиц, имеющих трех и более несовершеннолетних детей.

В соответствии с Законом г. Москвы от 09.07.2008 № 33 «О транспортном налоге» с 01.01.2020 физические лица, проживающие на территории г. Москвы, на которых зарегистрированы транспортные средства, оснащенные исключительно электрическими двигателями, освобождены от уплаты транспортного налога.

В отношении объекта налогообложения, прекратившего свое существование в связи с его гибелью или уничтожением, исчисление транспортного налога или налога на имущество физических лиц прекращается с 1-го числа месяца гибели или уничтожения такого объекта на основании заявления о его гибели или уничтожении, представленного налогоплательщиком в любую налоговую инспекцию.

Для отдельных категорий граждан, указанных в подпунктах 2, 3, 10, 10.1, 12, 15 пункта 1 статьи 407, подпунктах 2 - 4, 7 - 10 пункта 5 статьи 391 Налогового кодекса Российской Федерации (в том числе пенсионеры, предпенсионеры, инвалиды I и II групп инвалидности, инвалиды с детства, дети-инвалиды, лица, имеющие трех и более несовершеннолетних детей), и имеющих право на налоговую льготупредусмотрен беззаявительный порядок предоставления налоговых льгот и (или) налоговых вычетов по налогу на имущество физических лиц и земельному налогу.

16 февраля 2021 года УФНС России по г. Москве проведёт публичные обсуждения по теме: «Использование электронных сервисов налогоплательщиками».

Федеральная налоговая служба приступила к осуществлению отраслевого проекта в отношении субъектов предпринимательской деятельности, оказывающих услуги общественного питания.

С 2021 года отменена обязанность организаций по представлению в налоговые органы деклараций по транспортному и земельному налогам за 2020 год и последующие периоды. Одновременно вводится порядок направления организациям и их обособленным подразделениям сообщений об исчисленных суммах указанных налогов.

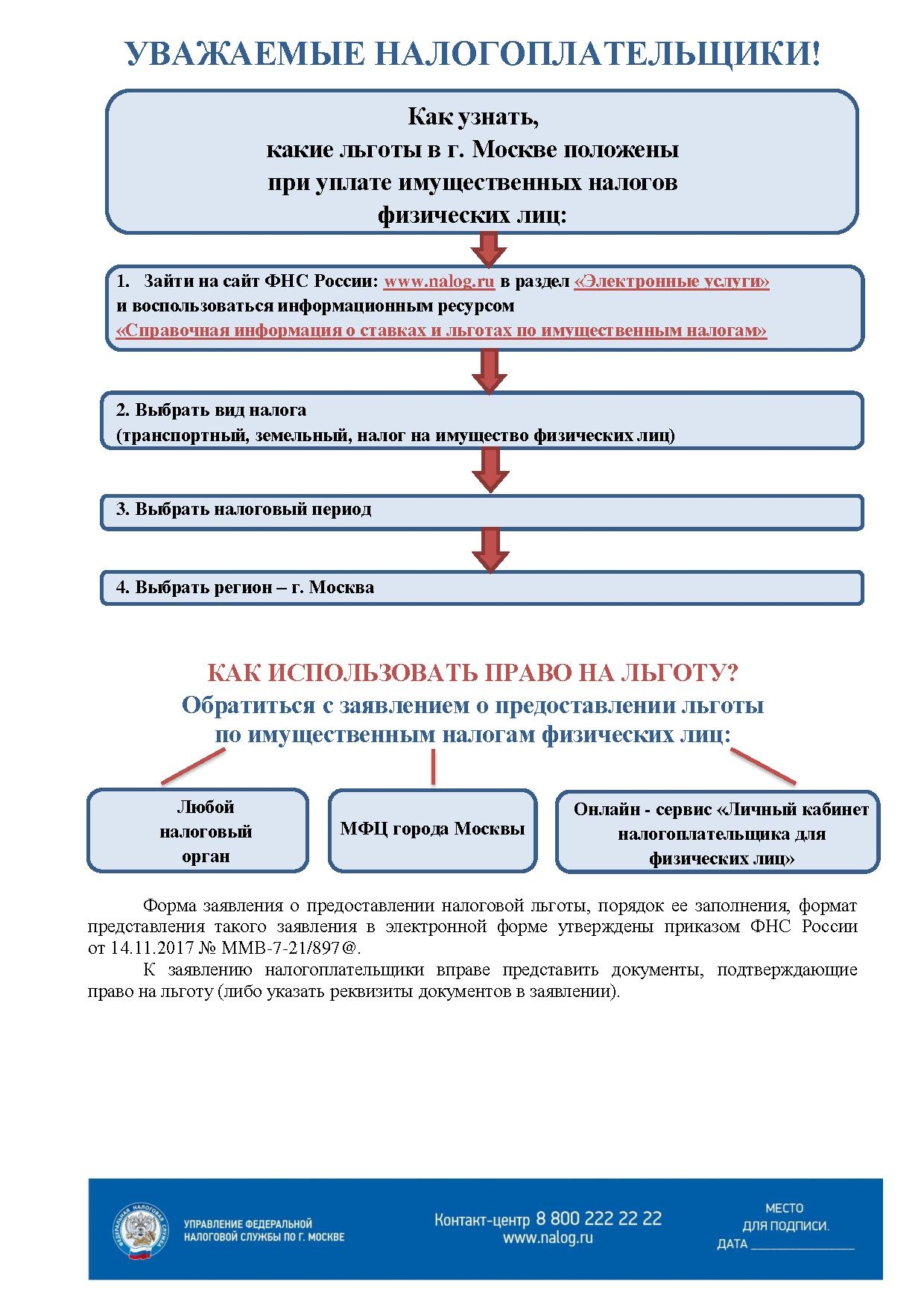

Основные категории налогоплательщиков, в отношении которых установлены налоговые льготы (налоговые вычеты) по имущественным налогам физических лиц.

С 2021 года отменена обязанность организаций по представлению в налоговые органы деклараций по транспортному и земельному налогам за 2020 год и последующие периоды.